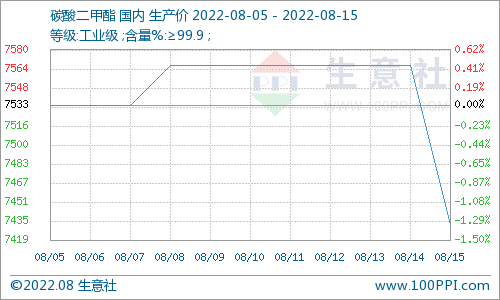

品價(jià)格漲跌波動(dòng) 四鈷價(jià)格為何傳導(dǎo)難?")

近期電鈷收儲(chǔ)風(fēng)波影響鈷系市場已有十天,鈷鹽產(chǎn)品價(jià)格本周已有小幅上行。

據(jù)SMM調(diào)研,作為鈷鹽的下游四氧化三鈷價(jià)格傳導(dǎo)卻很困難,即使四鈷企業(yè)受上游鈷鹽原料成本影響將報(bào)價(jià)小幅抬高,目前下游鈷酸鋰正極企業(yè)對(duì)于四鈷采購詢單有所增加,采購價(jià)格卻有明確的區(qū)間預(yù)期。

受鈷酸鋰成本和訂單需求預(yù)期限制,鈷酸鋰正極企業(yè)在對(duì)待這一波漲價(jià)的態(tài)度顯得尤為謹(jǐn)慎。

據(jù)SMM調(diào)研國內(nèi)7月四氧化三鈷產(chǎn)量為4,219噸,環(huán)比減少29%,同比減少39%。

上半年因數(shù)碼市場表現(xiàn)不佳,四鈷企業(yè)即使在7月進(jìn)行了大量減產(chǎn),但成品庫存積壓仍較多,數(shù)碼市場的供需失衡狀況持續(xù)。

所以即使原料端價(jià)格上漲,四鈷已有減產(chǎn)供給減少,但四鈷的需求未有起量,價(jià)格較難支撐,下游提供的訂單預(yù)期有限,四鈷價(jià)格自然難傳導(dǎo)。

今日一條“手機(jī)銷量重回7年前”沖上熱搜,今年關(guān)于手機(jī)出貨低迷的消息沖上熱搜也是屢見不鮮,各種數(shù)據(jù)顯示數(shù)碼消費(fèi)市場2022年上半年的表現(xiàn)實(shí)在是不盡人意。

根據(jù)“2022年上半年手機(jī)市場實(shí)情公布” 的數(shù)據(jù)顯示,中國市場手機(jī)銷量約為1.34億臺(tái),暴跌16.9%。

這個(gè)數(shù)據(jù)也是2015年至今為止,最差的銷售數(shù)據(jù)。

而2017年的頂點(diǎn)銷售數(shù)據(jù)為4.7億臺(tái),根據(jù)這個(gè)數(shù)據(jù)來看5年時(shí)間預(yù)計(jì)跌掉了2億臺(tái)的銷量。

而據(jù) Counterpoint數(shù)據(jù)顯示2022年第二季度中國智能手機(jī)銷量同比下降14.2%。

該季度的銷量比遭受第五波新冠疫情影響的第一季度還低12.6%,不及2016年第四季度歷史銷量峰值的一半,上一次銷量低于本季度是在近十年前的2012年第四季度。

因二季度的數(shù)碼銷售數(shù)據(jù)低迷,雖供應(yīng)鏈上下游預(yù)計(jì)智能手機(jī)銷量將在三季度有所起量,但智能手機(jī)高滲透率導(dǎo)致市場增長空間縮小,創(chuàng)新不足導(dǎo)致消費(fèi)驅(qū)動(dòng)力在逐漸下降,消費(fèi)者換機(jī)迭代頻率在下降,從而導(dǎo)致鈷酸鋰產(chǎn)業(yè)鏈上下游市場也與往年相比有些“低調(diào)”,成本、價(jià)格、需求這三點(diǎn)成為鈷酸鋰產(chǎn)業(yè)鏈上下游如何平衡取舍的難題。

電池網(wǎng)微信

電池網(wǎng)微信