儲能產業的發展與新能源以及智能電網的應用密切相關。儲能電池是新能源產業發展的關鍵環節,也是調控電能質量、優化能源效率的重要手段,在新能源并網應用以及電網本身的發電、輸電、配電和用電等環節具有舉足輕重的作用。

賽迪經智近日在京發布《中國儲能電池產業發展戰略研究(2013年)》。研究報告在深入研究世界儲能電池產業發展趨勢、中國儲能電池產業政策和應用市場、各種儲能電池技術產業發展狀況的基礎上,提出了未來幾年中國儲能電池產業發展趨勢,為地方政府和企業布局中國儲能電池市場提供決策參考和發展建議。

通訊基站、家庭和數據中心以及新能源利用:儲能電池的三大市場應用發力點

從中國國內儲能電池產業的發展趨勢看,中國的儲能電池規模市場領域還集中在通訊基站和數據中心應用市場,新能源儲能利用還處于示范階段。考慮未來通訊基站、數據中心以及新能源儲能市場的發展趨勢,預計到2015年中國儲能電池產業規模會從2012年的60億元增加到85億元。

移動通訊網絡的發展是通訊基站儲能電池發展的基礎。到2011年,3G網絡覆蓋全國所有地級以上城市及大部分縣城、鄉鎮、主要高速公路和風景區等,3G建設總投資4,000億元,3G基站超過40萬個,3G用戶達到1.5億戶。手機發送信號和光纖入戶需要基站支持,而基站的運營需要儲能電池提供穩定的電源。預計未來五年通信儲能領域大約有1200億元的規模,每年通信儲能市場的資金規模達到50億-60億元人民幣。

家庭式儲能和數據中心儲能都是近年來興起的儲能電池領域。家庭式儲能電池市場在日本、歐洲已經得到蓬勃的發展。以日本為例,由地震引發的能源危機,刺激日本政府針對儲能系統提出補貼計劃,2萬美元以上的鋰電池儲能系統只要通過SII認證,即可獲得30~50%不等的補助。而大型的云計算中心包括以SaaS、虛擬化等模式存在的云計算相關應用服務發展、云數據中心、災備中心等超大型機房建設也為儲能電池市場帶來新的增長點。

風力與太陽能發電均屬間歇性能源發電,并網需要使用儲能系統“緩沖”,然后重新轉變為交流電再輸到電網。此外,分布式新能源應用也需要儲能系統進行能量的儲存實現高效利用。按照市場普遍預期,2020年中國電力裝機達到1500GW,風電占比10%(150GW),光伏發電占比接近3.5%(50GW)。配套儲能裝置的功率按照風電與光伏裝機容量的15%計算(國網規劃要求配置比例達到風電裝機容量的20%以上),需要配備1.2億度電的儲能電池,以單位千瓦時電池設備500美元的售價計算(初期電池設備售價將在1200美元/度以上),十年內中國風光儲能市場需求在600億美元左右。

圖 1 儲能電池應用領域分析

數據來源:賽迪經智 2013,02

儲能電池技術發展呈現多樣模式,不同技術應用領域各有側重

鉛酸電池在目前商業化時間最長、技術最為成熟的電池。鉛酸電池有三大應用領域,其中汽車啟動電池仍為其主要應用市場,市場規模合計占58%的份額,增長已經趨緩。電動自行車則為增速最快的市場,國內約90%的電動自行車使用鉛酸蓄電池。儲能應用主要還是作為備用電源以及家庭式儲能為主。鉛酸電池技術在向高級鉛酸發展,高性能的新型鉛酸電池在儲能產業中可以大規模應用。

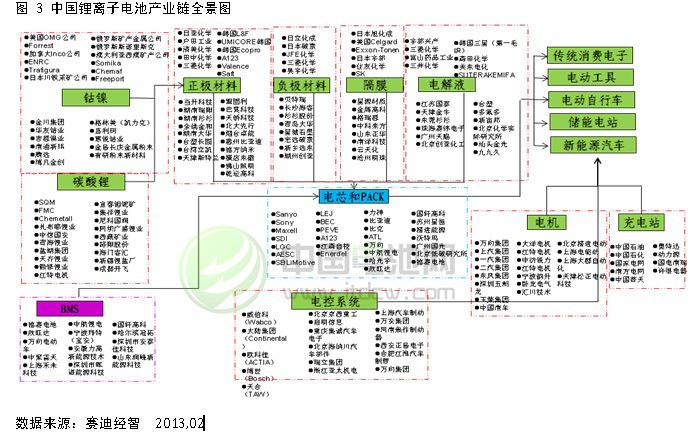

鋰離子電池是未來最具發展前景的儲能電池。鋰電池的比能量高,環境友好,和鉛酸電池相比,鋰電池的比能量(75~200Wh/kg)和效率(接近100%)都比較高,是綜合性能較為優異的電池。鋰電池按照領域的范圍可細分為小型鋰電、動力電池、儲能電池。鋰電池產業在我國已經具備完善的產業鏈。上游的鈷鎳、碳酸鋰材料,中游的正極材料、負極材料、隔膜材料和電解液材料都已經產業化,下游的電芯和電池管理系統企業也出現一些龍頭產業,在這種產業基礎上,鋰電池在儲能領域的具備先發優勢,最為看好。

表 1全球鋰離子電池儲能示范工程

釩液流電池電池(VRB)是一種活性物質呈循環流動液態的氧化還原電池,正在逐步進入商用化階段。國內的普能公司在2009年收購加拿大VRB公司`后,一舉成為全球最大的液流電池生產企業,此外大連融科、清華大學都完成了液流電池以及關鍵材料的產業化,這些產業化工作為液流電池在國內的大規模使用奠定了良好的基礎。

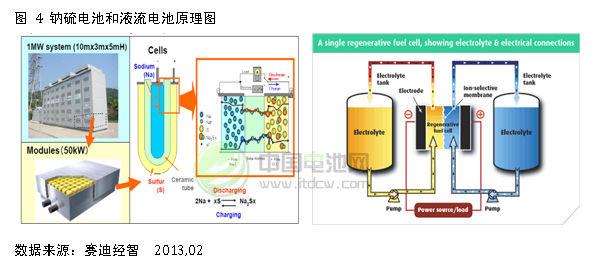

鈉硫電池在國外已是發展相對成熟的儲能電池,其壽命可以達到使用10~15年。NAS電池的技術基本是日本NGK一家獨有,目前NGK在全球的儲能訂單已經達到600MW以上,中國國內主要是上海電氣、東方電氣等一些大型集團在研究開發,但是產業化的難度相對較高。

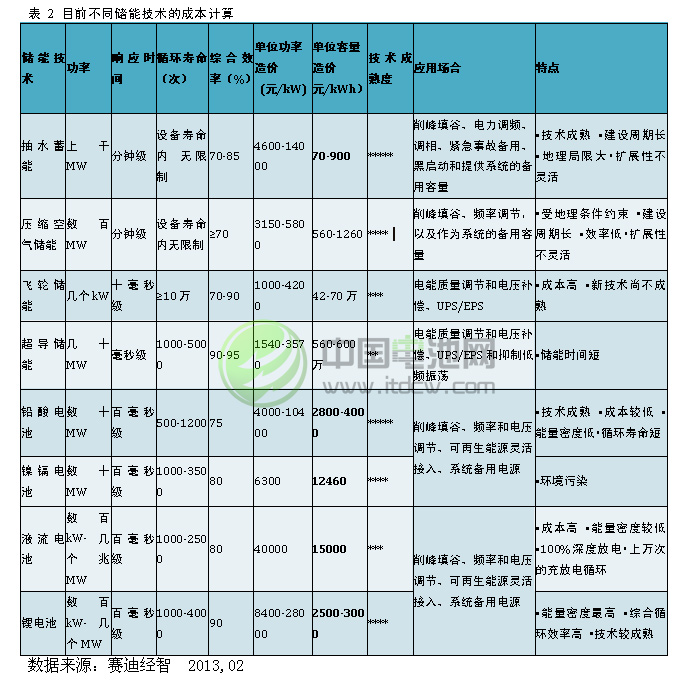

各種儲能技術是否可以產業化的核心在于儲能技術的經濟性。考慮目前儲能電池的功率、循環壽命和效率的影響,鉛酸電池還是目前綜合性能最優的儲能電池,其次是鋰電池池,鈉硫和液流電池的成本還處于較高的水平,不適合大范圍的應用。

各地政府提前布局著力發展儲能電池產業,但是對儲能電池應用環節的重視不足

智能電網(電網調峰)的建設、電動汽車產業的發展、新能源的利用、新技術、新材料(電池技術和材料)的發展以及打造產業或技術基地是各地政府發展儲能電池產業主要著眼點。各地政府主要以技術(新材料)的研發、建立生產基地(利用當地資源優勢)、建設和推動示范項目為儲能發展的出發點,推進了儲能的發展。

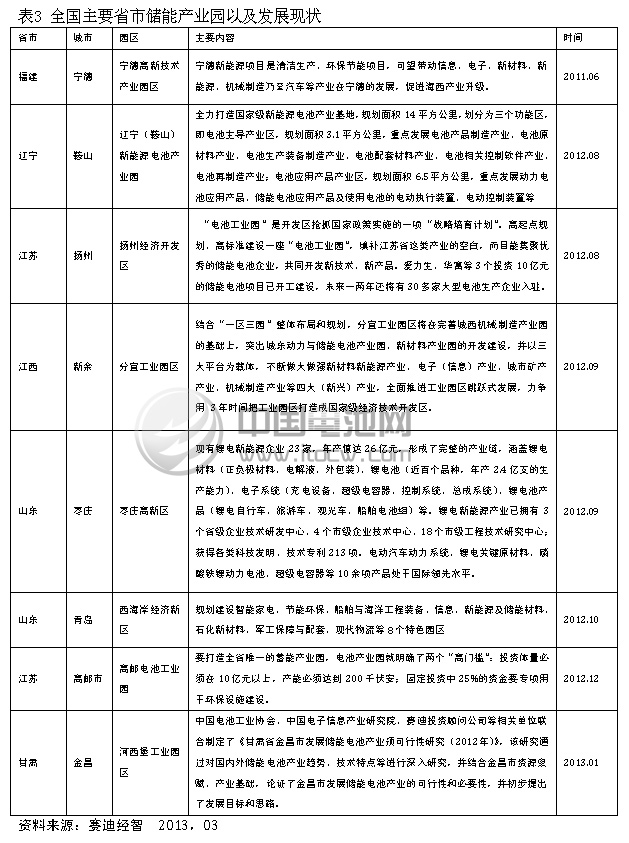

從2012年開始,重點省市加大了對儲能電池園區的建設。在福建、遼寧、江蘇、江西、山東、甘肅、四川陸續開始建設儲能電池工業園。從園區的規劃意向來看:目前的儲能電池還是集中在鉛酸電池、鋰電池以及超級電容器上。

從產業布局和規劃的主要內容看:目前的產業園還只是單純的在發展電池以及相關材料上,和儲能電池下游應用市場的配套考慮較少,對儲能電池的應用市場重視不足。此外由于儲能電池可以應用在新能源汽車、汽車啟動電源等眾多領域,各地政府在發展儲能電池產業時很少考慮對標城市和地區的分析,很容易造成低水平建設從而導致產能過剩,這也是各地政府發展儲能電池產業的隱患所在。

政府發展儲能電池產業建議

1、 重視政策制定,打造儲能產業商業化模式

目前中國針對儲能產業的政策仍主要集中在指導層面和示范項目,沒有或少有針對整個產業的一攬子解決方案,更沒有達到類似美國、日本將儲能當作一個獨立產業加以看待并出臺專門扶持政策的程度,尤其是缺乏為儲能付費的機制,儲能產業的商業化模式尚未成形。

儲能電站的商業化運作,首先需要確立經濟運行的模式,包括確立峰谷電價差收益與單位循環壽命造價兩者之間的差值關系衡量經濟性模式和確立單位循環壽命造價的計算方法。而目前的關鍵還在于峰谷差的結算渠道的建立,只有打破電網采購價格和銷售價格的壟斷,儲能才會真正的產生市場需求。

2、抓住產業布局,規劃儲能電池產業發展路徑

政府應該從前瞻性、戰略性的高度規劃儲能產業發展思路。結合當地基本情況,制定儲能產業發展規劃,通過切實分析并實施產業規劃,不斷延伸現有儲能產業鏈,不斷提高重點產業鏈環節的競爭力,用完整的產業鏈構架起具有強大創新活力和市場競爭力的儲能電池產業經濟體。

儲能電池的發展和終端市場的新能源應用、通訊基站建設等密切相關,所以各地政府在發展儲能電池產業之前考充分考慮下游的市場優勢。同時儲能電池也是一種技術不斷革新的產業領域,儲能電池的產業發展要做好前瞻性的產業布局,謹防形成產業低端重復建設,出現產能相對過剩的局面。

3、借助資本力量,建立儲能電池產業投融資平臺

政府已經充分借助外部資源,通過多種融資平臺和融資渠道引入資金、技術,快速做大做強。以資本運作為手段,以儲能電池產業為載體,打造全新的儲能電池產業投融資平臺,并以龍頭企業為試點,建設完善的儲能電池產業集聚區,協調相關配套產業良性發展。

儲能電池產業門類眾多,尤其是儲能應用、試點過程中所遭遇的關鍵材料、制造工藝和能量轉化效率等技術難題都需要一攬子的產業解決方案,只有通過投融資平臺的搭建,才能募集更多的資金支持儲能電池產業的發展。

電池網微信

電池網微信