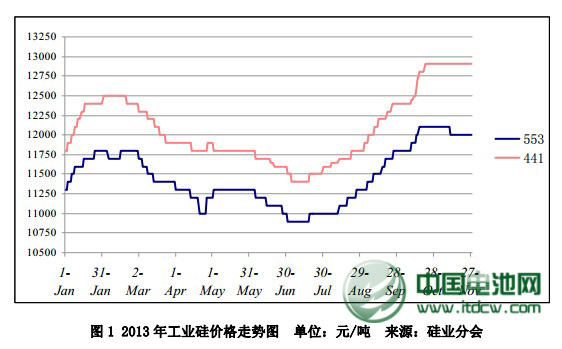

國內工業硅價格持穩

11 月我國工業硅價格如預期一致保持平穩,本月黃埔港主流 553 報價為11900-12000 元/噸;441 12700-13000 元/噸;3303 13300-13500 元/噸;220213800-14200 元/ 噸。云南現貨 553 11700-11800 元/噸;441 12500-12800 元/噸;3303 13000-13200 元/ 噸。出口 FOB 價方面,主流 553 為 1980-2020 美元/噸;441 2100-2140 美元/噸;3303 2210-2250 美元/噸;2202 2280-2320 美元/噸。

本月工業硅價格持穩,成交平平。10 月各品牌價格以每周 100-150 元/噸的速度一路上揚,超過下游采購商心理價位,買賣雙方對后市多持觀望態度,導致11 月成交量出現下滑。有云南廠商表示今年枯水期電價已基本敲定,云南地區枯水期電價在 0.35-0.45 元/度;四川地區枯水期電價上調至 0.33-0.43 元/度,與豐水期相比上漲近 0.1 元。隨著電價上漲,部分企業已經停爐,另外由于云南加大環保力度,取消 2014 年砍樹指標,對一部分些依賴木炭作為還原劑的企業也造成不小影響。

出口方面,受國內市場成交冷清影響,主流 553 價格小幅下滑 20 美元/噸,雖有部分 553 報價升至 2050 美元/噸,但主流成交價格仍穩定在 2020 美元/噸。其他品牌工業硅 FOB 價維持上月價格。

下游產品方面,有機硅、鋁合金、多晶硅三大下游產品價格低位徘徊。鋁合金 11 月均價 15163 元/噸,環比微幅下滑。多晶硅均價維持在 13.4 萬元/噸,盡管國內多晶硅“雙方“早已出臺,但國外通過加工貿易進口的方式規避“雙反”,持續對我國傾銷多晶硅,使國內廠商價格上調乏力。11 月有機硅單體因供應過剩價格小幅下降,降幅為 1.6%,目前出廠均價為 17700 元/噸左右,廠家報價集中在 17000 元-18000 元/噸,實際成交價格維持在 17000 元/噸。

企業開工率出現下滑

隨著枯水期臨近,各地開工率出現不同程度的下滑。四川開工率較上月下滑 20%,停爐地區主要集中在四川德昌和雅安;云南地區盡管本月仍在正常生產, 但從 12 月 1 日起將有大批企業被迫停產。除新疆外,預計 12 月其余地區工業硅 開工率會下降至 40%以下。

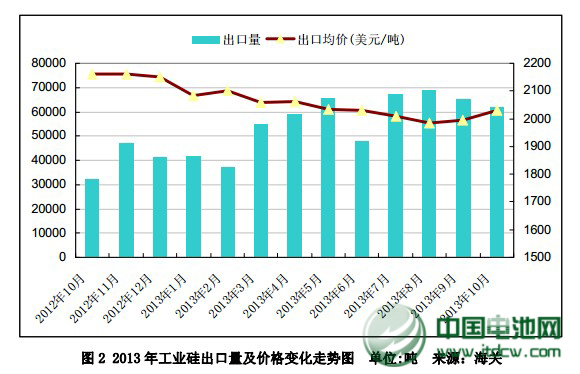

出口量同比大幅上升

海關統計數據顯示,2013 年 10 月份我國工業硅出口量為 6.2 萬噸,環比下降 5.1%,同比上升 75.0%。10 月份出口均價為 2032 美元/千克,環比微幅上升。

1-10 月份我國工業硅累計出口量為 56.9 萬噸,同比上漲 45.2%。

具體來看,10 月我國對日出口工業硅 1.12 萬噸,同比上升 148.8%,環比上漲 7.4%;出口平均單價 2106 美元/噸,同比下降 7.2%,環比上升 4.0%。1-10月份對日出口工業硅總計 9.3 萬噸,同比降幅 13.8%。而 10 月單月同比上漲近1.5 倍,是由于去年十月正處釣魚島事件開端,日系汽車在華銷量大幅減少,產量也隨之下滑。總體來看日本車市較去年仍呈現回落態勢,其主要原因是由于

2012 年產量較高的基數效應以及主力車型面臨換代等原因。

10 月份我國對韓出口工業硅 1.3 萬噸,同比上升 51.0%,環比上升 10.4%;出口平均單價 2020 美元/噸,同比下降 2.0%,環比上升 3.2%。1-10 月對韓國出口工業硅總計 9.7 萬噸,同比上漲 40.6%。由于此次反傾銷初裁對韓國裁定稅率過低,導致韓國對我國傾銷多晶硅量不降反增,刺激韓國多晶硅產量上升,帶動工業硅需求上漲。

10 月份對歐出口 0.96 萬噸,同比上升 80.3%,環比下降 20.8%。出口平均單價 2142 美元/噸,同比下降 6.5%。1-10 月對歐出口工業硅總計 11.6 萬噸,同比上漲 110.9%,據路透社報道,歐元區經濟復蘇拉動區域內多國新車市場銷售。

受到緊湊型車需求旺盛的影響,十月份,法國、西班牙和德國的新車銷售量大幅度上揚。已經連續數年低迷的歐洲車市,終于迎來回暖的信號。

總體來看,日本車市的小幅回落,沒有影響工業硅海外需求整體的上漲趨勢,其中歐洲汽車、化工等行業的逐漸復蘇是拉動我國工業硅出口同比大幅上漲的主要原因。

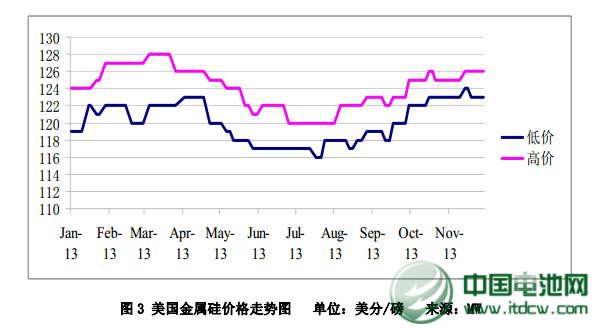

美國工業硅后市向好

本月美國工業硅價格基本持穩。美國工業硅巨頭環球冶金公布了 2014 財年第一季度財務報表。報表顯示,2014 財年一季度環球冶金實現凈銷售收入 1.73億美元,銷售硅系合金及工業硅 6.2 萬噸,較 2013 財年四季度環比降 4%。息稅折舊攤銷前利潤為 2140 萬美元,較上一季度減少 240 萬美元。環球冶金銷售量下降的主要原因是由于 Becancour 廠工人自 2013 年 5 月開始的持續罷工及國外

硅系產品傾銷所致。但環球冶金方面同時表示,受全球經濟回暖支撐,2014 年長單簽訂量有所增加,促使四季度硅系合金價格小幅上揚,預計未來美國工業硅價格可重返 130 美分/磅。

后市預測

由于多地將從 12 月 1 日起上調電價,屆時工業硅開工率將會出現第二輪回落。據了解,目前還在產的云南企業大部分也將在 11 月 30 日晚停爐,其中德宏地區工業硅企業將全部停產,其余地區也將陷入不停程度的減產。

隨著各地工廠停產在即,業內對后市普遍持看漲態度,但受下游需求抑制,價格暫未出現上漲信號。預計未來 2 周國內工業硅價格將繼續維持在11900-12000 元/噸,待國內庫存降至低位后,價格才將迎來實質性上漲動力。

電池網微信

電池網微信