高工鋰電產業研究所(GBII)近期再次對鋰電正極材料相關龍頭企業進行集中調研,發現鈷酸鋰價格探底回升跡象明顯。

經高工鋰電產業研究所(GBII)調研,就鈷酸鋰目前的價格,安徽一家廠商的報價為18.5萬元/噸,湖南一廠商的報價為18.8萬元/噸,北京地區一位廠商的報價為19萬元/噸,價格地區差距不大,主流報價集中在18.5-19萬元/噸左右,其中也有部分超過19萬元的,比如湖南瑞翔,其報價就在19萬元/噸,而天津巴莫更是出現了20萬元/噸的報價。

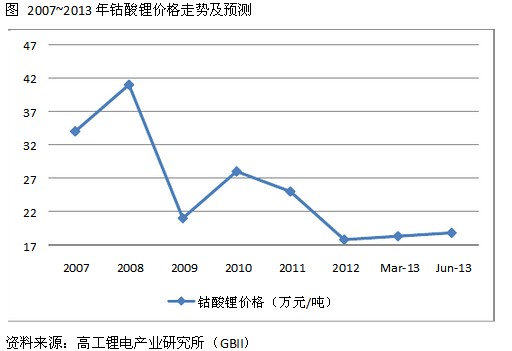

2008年以來,鈷酸鋰價格持續下滑,從接近42萬元/噸的高位持續回落到2012年年底的17.8萬元/噸,其后在2013年一季度迎來“小陽春”,價格稍微上漲到18.3萬元/噸,二季度再接再厲,目前價格接近19萬元/噸。(圖1)

上游:LME鈷期貨探底回升

鈷酸鋰價格的上漲原因,據高工產業研究所(GBII)調研,大部分的管理層和一線人員都說主要是由于鈷酸鋰的原料鈷價格大幅上漲。

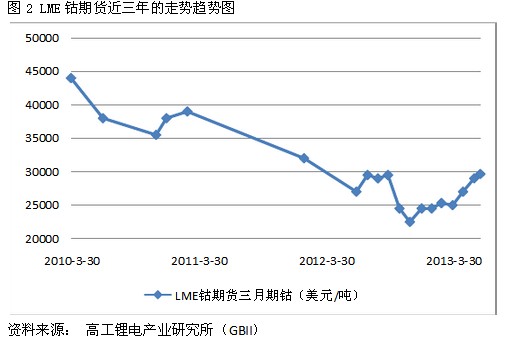

觀察近三年以來鈷期貨價格,來自LME鈷期貨三月期鈷的價格顯示LME鈷期貨三月期鈷在2010年3月份的時候高達45000美元/噸,此后一路逐波下滑,到2012年11月30日的時候一度跌到22500美元/噸,和高點相比,正好腰斬,此后展開反彈,1月3日的買入價為24500美元/噸,到1月底就基本維持在26000美元/噸,而后一直圍繞25000美元/噸進行震蕩,4月后,開始出現持續走高,最高觸及30000美元/噸,目前LME鈷期貨三月期鈷的買入價為29650美元/噸,相比一月初的22500美元/噸,大漲超過31.7%(圖2)。

上漲原因分析

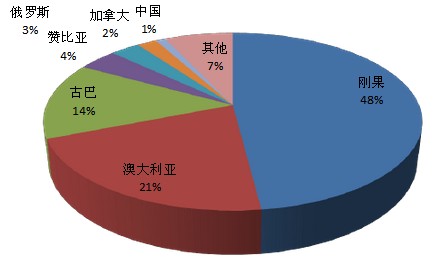

1)資源有限,依靠進口。鈷酸鋰的上游四氧化三鈷和氯化鈷,都受鈷價格的影響。美國將鈷列為“對國土安全和國民經濟都有非常重要影響”的戰略資源之一。全球鈷的儲量710萬噸,基礎儲量1,300萬噸,其中剛果、澳大利亞、古巴三國鈷礦資源占世界儲量的83%。中國鈷儲量7.2萬噸,僅占全球的1.0%。(圖3)另一方面,中國卻消耗著全球最多的鈷鎳金屬。中國鈷原料的對外依存程度很高,每年都必須向海外進口大量的鈷礦。鈷的價格直接受制于受外圍鈷的價格波動。

2)電力短缺,鈷出貨量少。據聯合國估計,非洲的發電量僅占全球發電總量的4%,有將近5億非洲人至今沒有用上電,即使在非洲較為發達的國家,情況仍然很糟:84%的肯尼亞人、8 1%的烏干達人以及65%的蘇丹人沒有用上國家電網的電力。非洲農村地區缺電較為嚴重,相當部分農村居民還在使用木柴做飯和取暖;在部分城市地區,由于電力設施陳舊,經常發生各種故障,電力供應緊張的局面也在惡化。受電力供應短缺影響,非洲地區鈷的出貨量減少,而終端消費商在鈷價上行狀態中采購補貨,促進鈷價格進一步上行。

3)民主剛果出口政策調整也刺激了LME鈷期貨三月期鈷的大幅上攻。民主剛果是中國最大的鈷原料進口國,中國以鈷精礦名義進口其水洗和壓碎鈷礦。因此,民主剛果鈷原料出口政策調整顯著影響了全球鈷價。4月18日,民主剛果將禁止所有未精煉銅鈷精礦的出口,禁令已由礦業部長Martin Kabwelulu和財政部長Patrice Kitebi Kibol簽署,以鼓勵礦商在國內加工和冶煉金屬。在這一禁令執行前,各公司有90天的時間來清理庫存。

該禁令推出之后,對中國鈷產品生產商來說,特別是沒有充裕資金積累原料庫存的中小生產商來說會帶來恐慌性的買盤,因為該禁令實施1-2個月之后,他們的原材料庫存將用盡,這種恐慌性買盤不僅會使鈷精礦原料期貨價格迅速攀升,而且持有現貨的的鈷供應商會惜售,將進一步助推價格的上行。

目前尚不清楚其他鈷產品,例如粗制氫氧化鈷和碳酸鈷是否會被禁止出口。如果民主剛果嚴格執行該項政策,那么中國鈷冶煉企業的原料將會出現緊缺,鈷價很有可能會有一波快速上漲行情。

4)出口稅懸而未決。市場在近期也傳出民主剛果將對除金屬鈷、白合金、氫氧化鈷和碳酸鈷以外的所有鈷產品征收出口稅,一旦實施,勢必繼續推動鈷價格的進一步上漲。

下游:需求旺盛

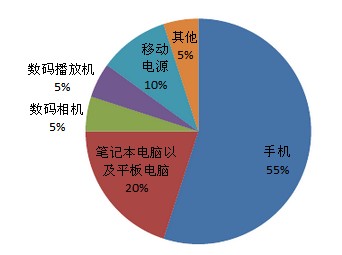

隨著技術的進步、3G的應用、數碼產品的普及,基于無線體驗的移動設備的需求越來越大,而目前能夠滿足移動設備待機要求的成熟電池只有鈷酸鋰電池,事實上,在消費類數碼產品領域,鈷酸鋰電池仍然處于主導地位。從終端需求來看,我國鈷酸鋰的市場55%是針對手機,20%是針對筆記本及平板電腦,5%是數碼相機/攝像機,5%是MP3/MP4/DVD數碼播放機,10%是移動電源,5%是藍牙耳機/游戲機等市場。(圖3)

近年來,隨著國內3G市場以及智能手機的快速發展,聚合物鋰離子電池逐步成為了手機電池發展的熱點方向,聚合物鋰離子電池在手機電池中的滲透率也逐步的提升。據了解,目前部分手機電池已經采用了內置的方式,而內置電池均是采用的聚合物鋰離子電池。

2012年智能手機行業出現了爆炸式的增長勢頭,智能手機增長了170.4%,,國產品牌智能手機勢頭越來越猛,市場份額已超過七成。聯想、中興、華為等品牌智能手機份額位列前5。移動電源更是紅透2012年,而年底藍牙市場的突然啟動更是給市場不小的驚喜。

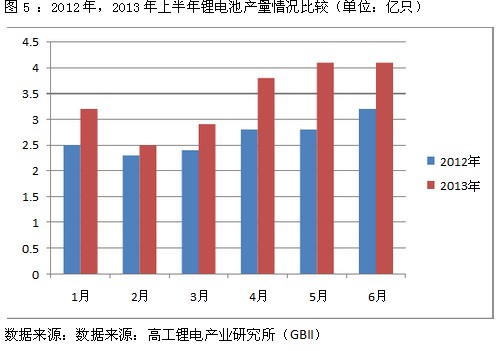

智能手機、平板電腦、移動電源等新興市場的持續高增長直接帶動了鋰電池產量的同比大幅增長,而這也成為鈷酸鋰消費強有力的增長點。根據高工鋰電產業研究所(GBII)調研,2013年上半年鋰電池產量為20.48億自然只(折合成2200mAH18650的規格統計),相比2012年的16億只同比增長28%(圖4)。隨著去庫存化的完成,鋰電池企業生產趨旺,行業呈現初步的好轉趨勢,直接帶動了鈷酸鋰的需求增長。

總體上看,下游智能手機、平板電腦、移動電源等新興市場的持續高增長帶動了鈷酸鋰需求的增長,而上游LME鈷期貨受剛果政策的影響而出現了持續大幅上漲,在上下游聯動下,今年以來鈷酸鋰的價格出現了探底回升走勢,在鋰電行業趨暖背景下,該上漲趨勢亦有望延續,特別是一旦民主剛果嚴格執行出口限制政策的話,那么將會促使國內的中小生產商加劇囤貨,同時貿易商也會出現惜售現象,從而進一步推動鈷酸鋰價格的上漲,不排除到2013年年底鈷酸鋰價格有望重新站上20萬元/噸的可能。

電池網微信

電池網微信