2012年,PE市場降溫態(tài)勢愈演愈烈,特別是四季度以來,A股IPO停滯,海外上市窗口持續(xù)關(guān)閉,IPO退出渠道逐步收窄,PE機(jī)構(gòu)遭遇前所未有的退出壓力。在當(dāng)前整個(gè)PE行業(yè)“寒冬”之際,正是PE二級(jí)市場萌發(fā)之時(shí)。根據(jù)ChinaVenture投中集團(tuán)估算,除去已經(jīng)通過IPO及并購等方式退出的項(xiàng)目,自2002年以來,有約9000個(gè)私募投資項(xiàng)目尚未實(shí)現(xiàn)退出,PE二級(jí)市場潛力巨大,并為專注于PE二級(jí)市場的FOFs基金帶來發(fā)展機(jī)會(huì)。

IPO退出渠道收窄 PE二級(jí)市場空間巨大

PE基金主要由募資、投資、管理、退出四個(gè)部分組成,而退出是基金運(yùn)作過程中的關(guān)鍵環(huán)節(jié)。2009-2010年,全民PE熱潮將中國私募股權(quán)投資行業(yè)推向了繁榮的頂點(diǎn),A股市場的火爆及創(chuàng)業(yè)板的推出使PE機(jī)構(gòu)IPO退出較為活躍。2011年以來,隨著二級(jí)市場估值的理性回歸,整個(gè)PE市場投資活躍度有所下降,IPO賬面退出回報(bào)率逐步下滑。進(jìn)入2012年,PE市場降溫態(tài)勢愈演愈烈,特別是四季度以來,A股IPO停滯,海外上市窗口持續(xù)關(guān)閉,IPO退出渠道逐步收窄,PE機(jī)構(gòu)遭遇前所未有的退出壓力。在此背景下,開拓多元化退出渠道顯得尤為迫切。

以發(fā)達(dá)國家私募市場的經(jīng)驗(yàn)來看,PE投資僅有20%左右是在標(biāo)準(zhǔn)化資本市場即股市退出,其他80%則通過PE二級(jí)市場、并購等其他形式實(shí)現(xiàn)退出,PE二級(jí)市場已經(jīng)成為VC/PE機(jī)構(gòu)的主要退出渠道之一。而在中國情況正好相反,目前PE投資的退出形式還是以IPO為主,占披露案例的80%左右。由此可見,中國PE二級(jí)市場空間巨大。

所謂“PE二級(jí)市場”,是指基金的有限合伙人(LP)將已兌現(xiàn)的出資份額或尚未實(shí)施的出資承諾有償轉(zhuǎn)讓給其他投資者的交易行為。PE二級(jí)市場由大量的賣方、買方以及中介機(jī)構(gòu)組成,通過交易,賣方可實(shí)現(xiàn)增加資產(chǎn)流動(dòng)性、平衡自身資產(chǎn)組合、減少非核心戰(zhàn)略資產(chǎn)的配置等資產(chǎn)管理目的,實(shí)現(xiàn)自身投資組合合理化。買方則可以較合理的價(jià)格入股合適的企業(yè),并大大降低了盡職調(diào)查風(fēng)險(xiǎn)。

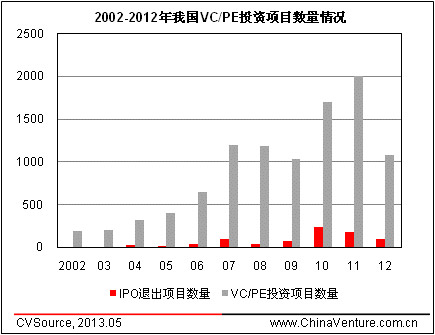

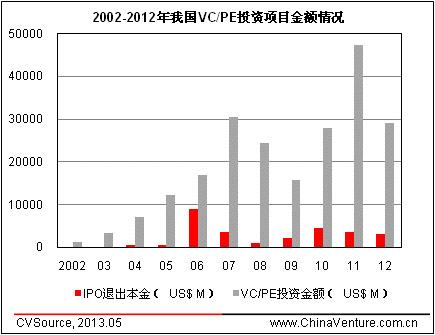

根據(jù)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource統(tǒng)計(jì)顯示,2002-2012年,中國VC/PE機(jī)構(gòu)共投資9965個(gè)項(xiàng)目(不包括PIPE投資),其中僅有837個(gè)項(xiàng)目成功通過IPO退出,占比不足10%;累計(jì)投資金額為2154.6億美元,通過IPO形式退出的本金僅為278.5億美元,占比約13%。其中,2011年VC/PE投資最為活躍,投資案例數(shù)量和金額雙雙創(chuàng)下近十年新高。退出方面,2010年IPO退出較為活躍,有236家企業(yè)通過IPO實(shí)現(xiàn)退出(見圖1、2)。根據(jù)ChinaVenture投中集團(tuán)估算,除去已經(jīng)通過IPO及并購等方式退出的項(xiàng)目,自2002年以來,有約9000個(gè)私募股權(quán)投資項(xiàng)目尚未實(shí)現(xiàn)退出,投資總額約為1800億美元,PE二級(jí)市場潛在交易量非常龐大。

圖1 2002-2012年我國VC/PE投資項(xiàng)目數(shù)量情況

圖2 2002-2012年我國VC/PE投資項(xiàng)目金額情況

FOFs參與基金份額轉(zhuǎn)讓 PE二級(jí)市場基金起步

在當(dāng)前整個(gè)PE行業(yè)“寒冬”之際,正是PE二級(jí)市場萌發(fā)之時(shí)。2012年6月28日,北京金融交易所等機(jī)構(gòu)發(fā)起“中國PE二級(jí)市場發(fā)展聯(lián)盟”,并發(fā)布PE二級(jí)市場交易規(guī)則體系,致力于為PE機(jī)構(gòu)提供IPO之外的更多退出機(jī)會(huì),提高PE資產(chǎn)的流動(dòng)性。在歐美,二級(jí)市場交易平臺(tái)早已成熟,以美國市場著名的私募股權(quán)二級(jí)市場中介機(jī)構(gòu)NYPPEX為例,成立于1998年,目前主要業(yè)務(wù)已囊括二級(jí)市場大宗交易、咨詢、交易執(zhí)行、信息匹配、市場數(shù)據(jù)提供以及詢價(jià)等服務(wù),服務(wù)的客戶類型也十分豐富,包括大型GP、機(jī)構(gòu)投資人、大型金融機(jī)構(gòu)、政府機(jī)構(gòu)、捐贈(zèng)基金以及富有家族及個(gè)人。

隨著PE基金二級(jí)市場交易需求的增長,一些FOFs也開始涉足PE基金份額轉(zhuǎn)讓,比如盛世投資、歌斐資產(chǎn)等。2013年3月,歌斐資產(chǎn)管理有限公司成功完成募集首期“歌斐S基金”,募集規(guī)模達(dá)5億元,成為目前國內(nèi)規(guī)模最大的專注于PE二級(jí)市場的FOFs基金。相比于普通PE基金,投資于PE二級(jí)市場的基金具有以下三方面優(yōu)勢:首先,投資于PE二級(jí)市場的基金在投資時(shí)可明確地了解到所投基金的已投項(xiàng)目情況,極大地減小了不確定性帶來的風(fēng)險(xiǎn);其次,投資于PE二級(jí)市場的基金可有效優(yōu)化投資組合和收益;最后,投資于PE二級(jí)市場的基金能夠以相對更短的時(shí)間實(shí)現(xiàn)退出,顯著改善流動(dòng)性。

ChinaVenture投中集團(tuán)分析認(rèn)為,2012年以來,中國VC/PE市場持續(xù)低迷,資本市場亦不樂觀,A股IPO停滯已達(dá)半年之久,IPO退出渠道嚴(yán)重受阻,募資難、退出難成為VC/PE行業(yè)發(fā)展的瓶頸。隨著部分PE基金投資期限的臨近,盡快實(shí)現(xiàn)退出以增加資產(chǎn)流動(dòng)性已成為投資人面臨的重要課題。在此背景下,PE二級(jí)市場交易平臺(tái)、FOFs及PE二級(jí)市場基金的價(jià)值逐漸顯現(xiàn),一方面可幫助賣方成功實(shí)現(xiàn)退出、增加資產(chǎn)流動(dòng)性,另一方面能夠幫助買方以合理的價(jià)格和較低的盡職調(diào)查風(fēng)險(xiǎn)入股優(yōu)秀的企業(yè),從而達(dá)到雙贏目的。

電池網(wǎng)微信

電池網(wǎng)微信