近期中國(guó)VC/PE投資市場(chǎng)的蕭瑟氛圍仍未打破,根據(jù)投中研究院統(tǒng)計(jì),2013年十月共10支基金募資完成,募資規(guī)模為3.85億美元,本月中國(guó)VC/PE投資市場(chǎng)披露案例總數(shù)54起,投資總額10.70億美元,與上個(gè)月相比有所下滑。行業(yè)方面,互聯(lián)網(wǎng)仍然是投資相對(duì)最為活躍的行業(yè),另外,制造業(yè)及文化傳媒行業(yè)在本月亦出現(xiàn)青島海爾及鳳凰衛(wèi)視等大型投資項(xiàng)目。

基金募資市場(chǎng)仍不理想 人民幣主導(dǎo)格局依舊

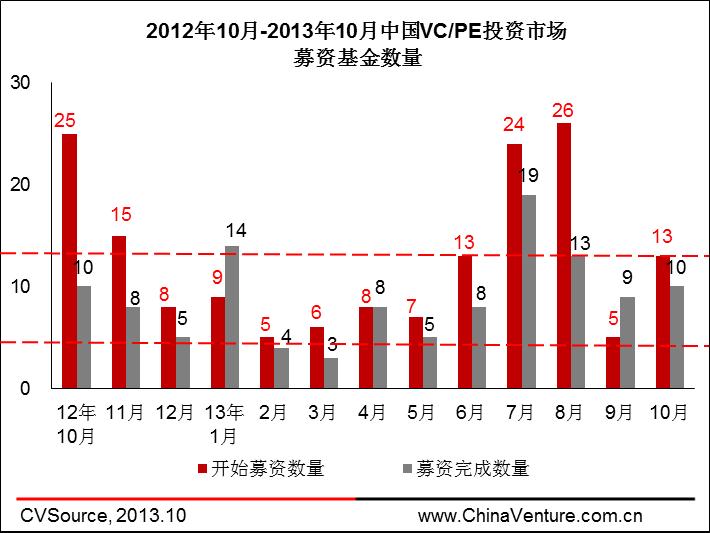

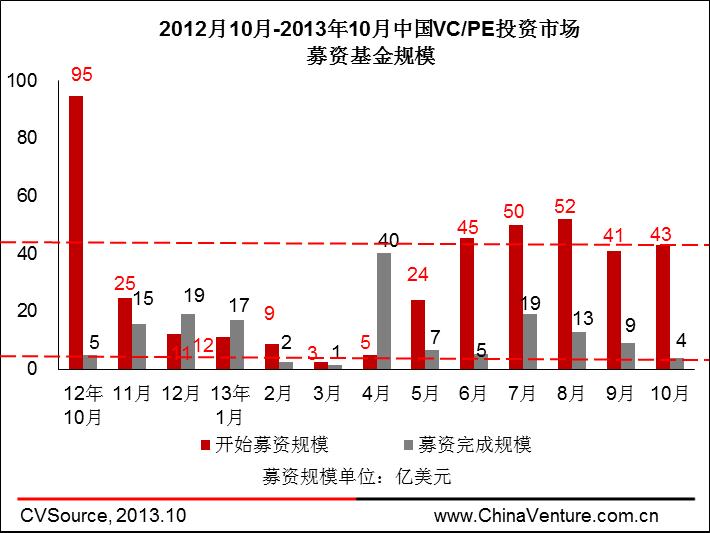

根據(jù)投中研究院統(tǒng)計(jì),2013年10月中國(guó)VC/PE投資市場(chǎng)披露13支基金成立并開(kāi)始募集,計(jì)劃募集資金規(guī)模約42.98億美元,反映出下半年投資市場(chǎng)相對(duì)不錯(cuò)的募資意愿;募資完成方面,本月共有10支基金募資完成,募集完成規(guī)模為3.85億美元,相比上個(gè)月(9支/12.32億美元)再度滑落。

圖1 2012年10月-2013年10月中國(guó)VC/PE投資市場(chǎng)募資基金數(shù)量

圖2 2012年10月-2013年10月中國(guó)VC/PE投資市場(chǎng)募資基金規(guī)模

從基金類型來(lái)看,本月募資完成的10支基金中,5支為Growth基金、5支Venture基金;而新開(kāi)始募資的13支基金中,7支為Growth基金,5支為Venture基金,1支為Buyout基金;從基金幣種來(lái)看,募集完成的基金全部為人民幣基金,開(kāi)始募集基金中人民幣基金11支,而美元基金僅有2支,仍呈現(xiàn)以人民幣基金為主導(dǎo)的格局。

10月VC投資高位震蕩 PE投資持穩(wěn)推進(jìn)

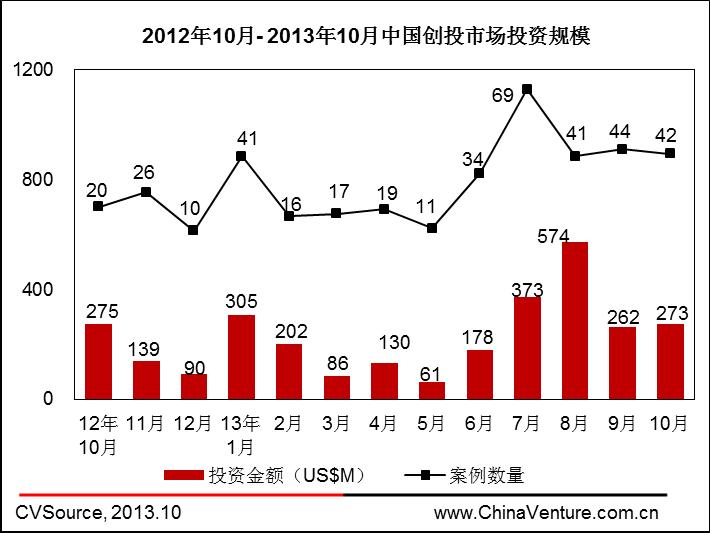

投資方面,10月份中國(guó)VC、PE投資表現(xiàn)平平。根據(jù)投中研究院統(tǒng)計(jì),2013年10月國(guó)內(nèi)共披露創(chuàng)業(yè)投資(VC)案例42起,投資總額2.73億美元,投資數(shù)量與前兩個(gè)月基本持平。從投資案例方面來(lái)看,本月應(yīng)用程序搜索引擎公司Quixey獲阿里巴巴5000萬(wàn)美元投資,觸控科技獲新天域資本、北極光創(chuàng)投、思偉投資等機(jī)構(gòu)5000萬(wàn)美元投資。

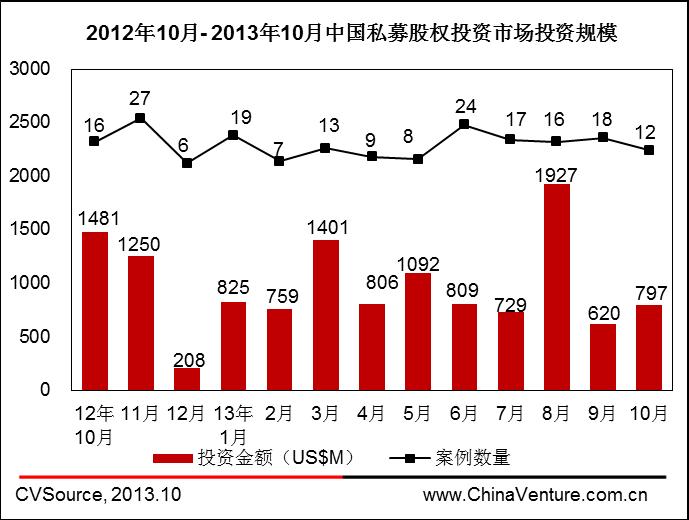

10月份披露私募股權(quán)投資(PE)案例12起,投資總額7.97億美元,投資數(shù)量較上月略有下滑,繼續(xù)保持震蕩態(tài)勢(shì)。從PE投資案例看,本月鳳凰衛(wèi)視獲TPG 2.13億美元投資,青島海爾獲KKR 2億美元投資。

圖3 2012年10月-2013年10月中國(guó)創(chuàng)投市場(chǎng)投資規(guī)模

圖4 2012年10月-2013年10月中國(guó)私募股權(quán)投資市場(chǎng)投資規(guī)模

互聯(lián)網(wǎng)投資獨(dú)占鰲頭 制造及傳媒業(yè)大額投資涌現(xiàn)

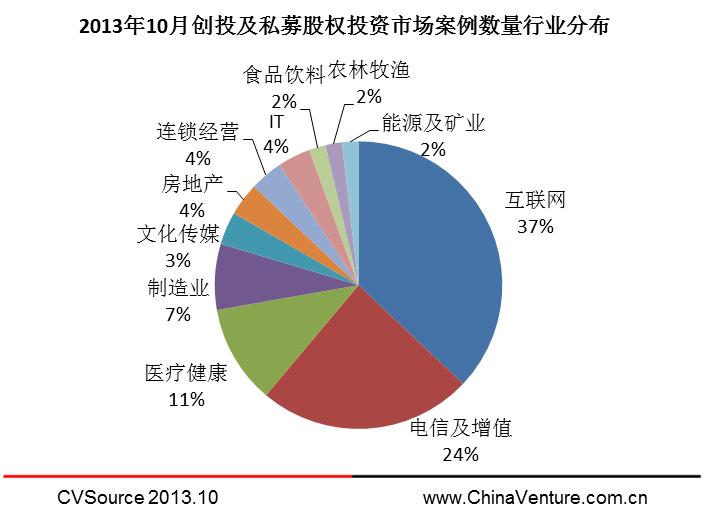

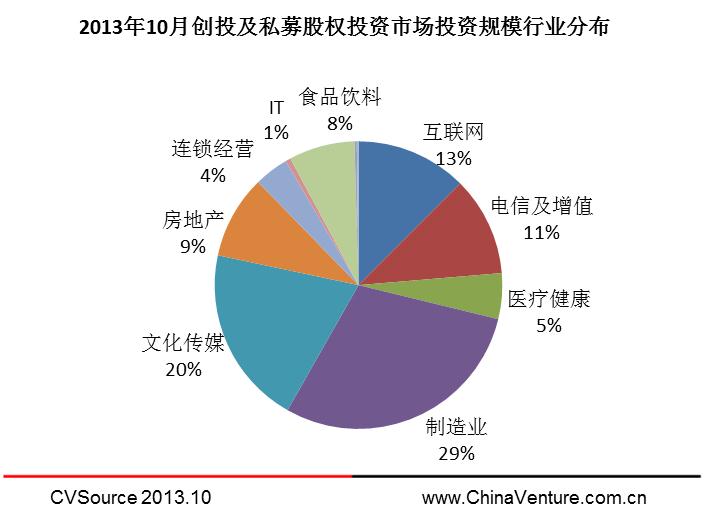

從行業(yè)分布來(lái)看,10月份VC、PE投資分布于11個(gè)行業(yè)。其中,互聯(lián)網(wǎng)、電信及增值、醫(yī)療健康、制造業(yè)、文化傳媒行業(yè)披露案例4起及以上,在數(shù)量上處于領(lǐng)先地位;從投資金額看,由于青島海爾和鳳凰衛(wèi)視均出現(xiàn)超大額融資,導(dǎo)致制造業(yè)和文化傳媒行業(yè)行業(yè)投資金額排名靠前。投中研究院分析認(rèn)為,近段時(shí)間以來(lái),互聯(lián)網(wǎng)領(lǐng)域投資數(shù)量維系高位態(tài)勢(shì),本月由鼎暉、橡樹(shù)資本、騰訊等機(jī)構(gòu)主導(dǎo)市場(chǎng),除去互聯(lián)網(wǎng)大佬推動(dòng)產(chǎn)業(yè)整合外,互聯(lián)網(wǎng)服務(wù)亦是近期投資熱點(diǎn)。

圖5 2013年10月中國(guó)創(chuàng)業(yè)投資及私募股權(quán)投資案例數(shù)量行業(yè)分布情況

圖6 2013年10月中國(guó)創(chuàng)業(yè)投資及私募股權(quán)投資金額行業(yè)分布情況

京滬粵投資依然領(lǐng)先 A輪投資仍然居首

從地區(qū)分布來(lái)看,10月投資案例共分布于13個(gè)省市,其中,在投資案例數(shù)量上看,傳統(tǒng)強(qiáng)勢(shì)地區(qū)北京、上海、廣東依然位居前列;在投資金額上來(lái)看,北京、香港、及山東地區(qū)位居前三。

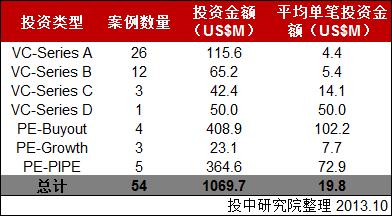

從投資類型來(lái)看,本月投資案例仍以創(chuàng)業(yè)投資A輪為主,但Growth、PIPE及并購(gòu)?fù)顿Y亮點(diǎn)也較為突出,體現(xiàn)在退出渠道阻塞大環(huán)境下機(jī)構(gòu)所采取的早期廣布局和后期特色項(xiàng)目運(yùn)作的特點(diǎn)。

表1 2013年10月中國(guó)創(chuàng)業(yè)投資及私募股權(quán)投資地區(qū)分布

表2 2013年10月中國(guó)創(chuàng)業(yè)投資及私募股權(quán)投資類型分布

電池網(wǎng)微信

電池網(wǎng)微信