3、去補貼難題必須解決。世界上各國光伏產業的發展都離不開政府補貼,而目前這個補貼已經成為國家財政的沉重負擔,也成為其他行業詬病光伏產業的最大理由。截止到2017年上半年,部分項目補貼發放拖延最長時間已經達到4年,而進入補貼目錄的項目僅僅占全部光伏電站總量的40%。隨著綠證等措施的推出,可以預見目前尚未進入目錄的項目,拿到完整補貼的可能性非常小。在各種能源結構競相降低成本的情況下,可再生能源事業不可終止,可再生能源補貼不可持續。光伏必須擺脫補貼,才能長期發展。

4、大量屋頂荷載不足。一直以來,分布式光伏電站的發展受制于建筑屋頂質量的制約。2013年以前,我國缺乏對鋼結構廠房的建筑標準,從而導致大量的現有工商業屋頂無法安裝光伏電站,造成了社會資源的嚴重浪費。根據統計,我國目前屋頂分布式光伏電站的理論安裝容量不低于300GW,然而從長期篩查的結果看,能夠滿足光伏電站荷載要求的屋頂比例不超過30%,這意味著至少有200GW的屋頂資源無法利用。最近一年以來,屋頂電站租金的上漲率超過100%,也從側面反映了屋頂資源的短缺。

解決深層次矛盾的對策

從發達國家的能源規劃和實際應用來看,隨著系統成本的不斷降低,分布式光伏電站將在未來能源結構中占據非常重要的地位。因此解決分布式光伏發展深層次的矛盾,才能符合歷史發展潮流。加快可再生能源替代傳統能源的步伐,才能使得中國社會在發展的過程中從資源消耗型結構轉化為資源可再生利用型結構、這樣的發展方向才是人類可持續發展的正確選擇。

值得慶幸的是,解決這些深層次矛盾并非毫無辦法,而是有章可循。只要認真對待和合理布局,就可以使得這些矛盾迎刃而解。結合正在大力推行的電力改革措施,有以下對策可以緩解甚至直接解決分布式光伏發展的難題。

1、建設多能互補友好型電網。從美國電網目前對分布式遇到的困境看,由于原來電網的規劃和布局完全建立在傳統電源的基礎上,形成了分布式電源發展和電網架構背道而馳的局面。因此從現在開始,根據分布式能源的發展趨勢,調整電網投資規劃,為提高能源利用效率,盡量使得電源就近消納,這將使得電源建設和電量消費結構更趨合理和完善。

從德國發展的經驗看,其高滲透率可再生能源的應用,正是建立起了全社會多能互補,可再生能源優先的機制,從而使得環境成本大大下降。甚至有德國專家認為,在可再生能源滲透率低于70%之前,電網完全可以起到大儲能作用,調節和消化可再生能源對電力系統運行帶來的沖擊。

2016年7月,國家發改委、國家能源局頒發了《關于推進多能互補集成優化示范工程建設的實施意見》。2016年12月,國家能源局發布了《首批多能互補集成優化示范工程評選結果公示》,拉開了我國建設多能互補項目的帷幕。除此以外,電網可以充分發揮自身是電源蓄水池的優勢,在理念和技術上積極建設可再生能源友好型電網,尤其是農網改造的過程中充分考慮未來分布式能源的應用所需要的容量和配網架構,這將給電網帶來巨大的社會效益和經濟效益。

2、在增量配網中試行去補貼。有人說,去補貼會給光伏業帶來災難,而我們的結論是,通過電改政策的支持和金融創新,去補貼后的光伏產業才是迅猛發展的起點。和其他能源形式不一樣的是,分布式光伏的供電區域在用戶側,因此光伏平價的對標點是用戶側的終端銷售電價。從這個角度考慮,全國負荷中心地區的分布式光伏電站已經具備了取消補貼的條件。從以下幾個方面可以證明:

⑴、投資造價

光伏電站造價已經從2010年的25000元/千瓦下降到目前的5000元~6000元/千瓦;

⑵、度電成本

在首年1100小時發電量,30%資本金,資金成本6.5%,投資造價6元/瓦,年運維費用0.15元/瓦的條件下,20年平均度電成本低于0.53元/千瓦時;首年度電成本低于0.71元/千瓦時 ;光伏電站投資造價每下降0.5元/瓦,20年平均度電成本下降0.03元/千瓦時;

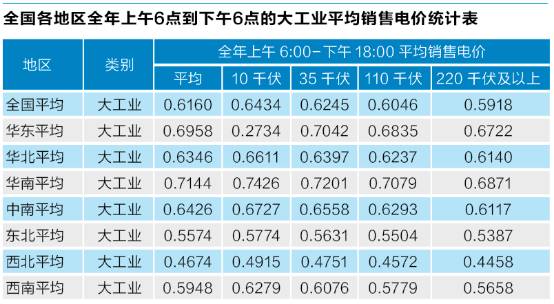

⑶、銷售電價

上表是全國各地區全年上午6點到下午6點的大工業平均銷售電價統計表。

電池網微信

電池網微信